众所周知,作为地产后周期的典型代表,家电销售滞后于地产销量,地产对家电销售贡献大。由于家电销量跟社零和住宅销售有很大的相关性,也能反映居民的消费需求和杠杆水平,所以是宏观研究的重要高频数据。这一轮地产周期中,当前家电消费为何如此疲弱?除了购买新房后配置家电的需求,家电还有消费升级需求。新房撬动了多少家电需求?消费升级需求如何变迁?17年空调销量为何超高?为解答这些疑问,本篇报告通过拆解家电需求来源,发现:

1、住宅销售是家电的引擎,但是各类家电与其关联度存在一定的差异和先后顺序。即使是与消费升级和天气关系紧密的空调销量,也仍是由住宅销售拉动。

2、通过系统地拆解家电需求,我们对家电销量的驱动因子也就理解的更透彻。白电、黑电等可移动家电的需求与住宅销售并非一对一关系,不好拆解,而且目前渗透率已经饱和,年销量也趋于平稳,与地产周期逐渐脱钩;对于不可移动家电,我们重点拆解油烟机和空调需求,分别作为地产后周期的前端和后端。厨电与地产(销售面积)的相关性更为紧密,空调与地产的相关性更为松散,除了折旧需求和新房需求,还有渗透率提升伴随的升级需求。

3、17年是空调销售大年。早年空调的需求大多数来源于渗透率的提升;16-17年棚改货币化导致三四线城市为代表的空调渗透率再次上升,我们测算2017年空调销售中,近一半都是消费升级需求,意味着家电消费已经难以用新房销售解释,而必须诉诸棚改货币化拉动的已有住房的升级需求,例如安装更多的空调。经过这一轮提升,渗透率已趋饱和,叠加棚改货币化趋缓,新房拉动再次成为主力需求。而今年以来地产销售整体趋缓,家电消费以及社零数据也已经承压,体现在7月社零数据中,地产周期全链条受挤压。

4、一个有趣的衍生问题是,从家电购置可以透视中国的房屋空置率。不考虑更新、升级需求,在与住宅销售的关系上,可移动与不可移动家电的不同之处在于,住户搬进改善性住房后,可移动家电未必会随新房一起购买,可以直接搬进新家,对于旧房的家电,可能补齐(为了出租),或者直接空置,那么可移动家电与不可移动家电销售的差值就近似代表住房空置率。以油烟机-冰洗为例,我们得知2011年后住房空置率开始上升。

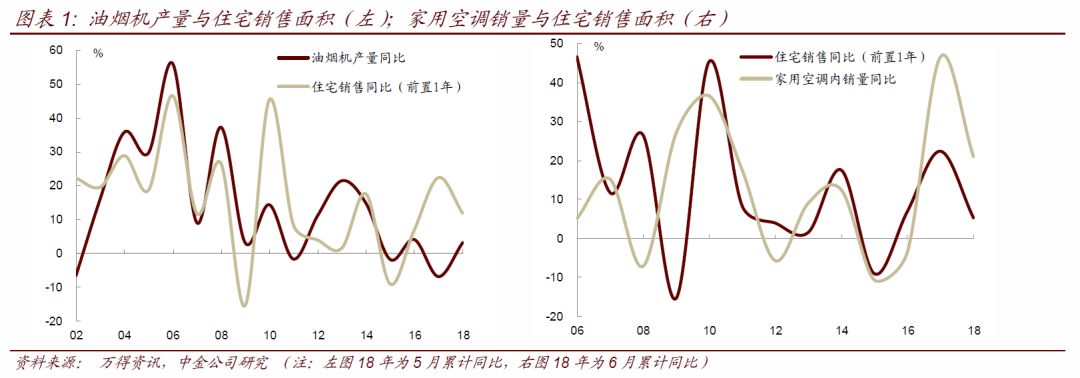

众所周知,家电与住宅销售高度相关,以油烟机和空调为例,将住宅销售前置1年处理,可见前置1年的住宅销售与油烟机产量相关性很高(由于油烟机销量数据缺少长时间序列,因此我们以产量数据替代,油烟机产量通常与销量走势相同,且因为使用年度数据,所以即便有小的误差也可忽略),17年两者走势背离与有突出贡献的公司老板、方太两次线上提价失败销量下滑有关,18年的内销同比在2-5月持续为负,产量同比增加源于2月出口增长较快(图表1左)。对空调内销量做相同处理,可见空调内销量在2010年后与住宅销售前置1年相关性高,2010年前相关性并不同步,在后文会提及原因(图表1右)。

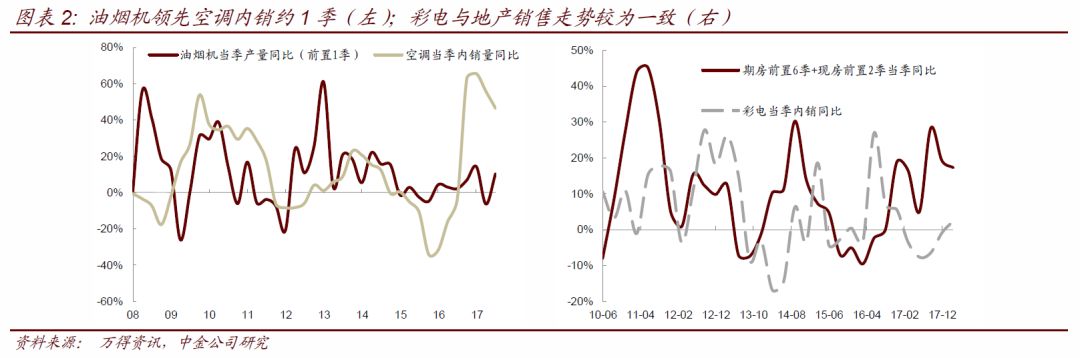

上面的分析方法初步证明了家电和住宅销售的关系,但没考虑现房和期房的不同影响,也无法体现不同家电的销售在地产后周期中的领先滞后关系。按照装修顺序,嵌入式、不易移动的家电购置先于相对易于移动的家电,厨电购置通常先于白电/黑电,例如油烟机、燃气灶先于冰箱、电视。高频数据表明,油烟机销售大约领先空调1个季度(图表2左),产业在线月油烟机累计同比持续为负,若油烟机对空调的领先关系成立,5-8月空调内销量有较大的下降带来的压力,5月和6月数据也显示空调内销累计同比持续下滑,AVC监测的7月前两周零售数据也出现明显下滑,可能与北方雨季提前有关,而7月末8月初的高温天气可能对销量形成一定支撑。

家电之间的先后关系还是建立在地产后周期的链条上,而各类家电在地产后周期的链条上的位置可能会跟着时间而改变。从季度数据看,厨电通常滞后现房销售1个季度,滞后期房5个季度;白电/黑电销售滞后现房2个季度,期房6个季度。我们大家可以拆分住宅销售为现房和期房销售,分别做不同期前置处理后加总,再计算住宅销售总量的同比(实质反映拉动家电销量的全部新房)与各类家电的销售同比进行对比。

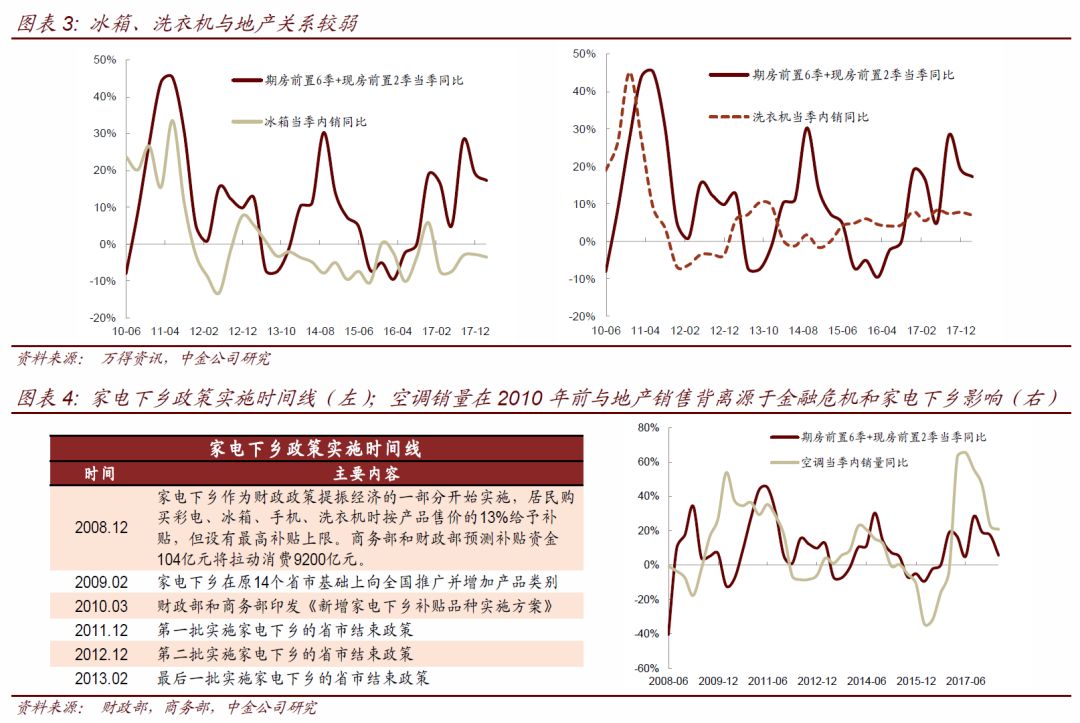

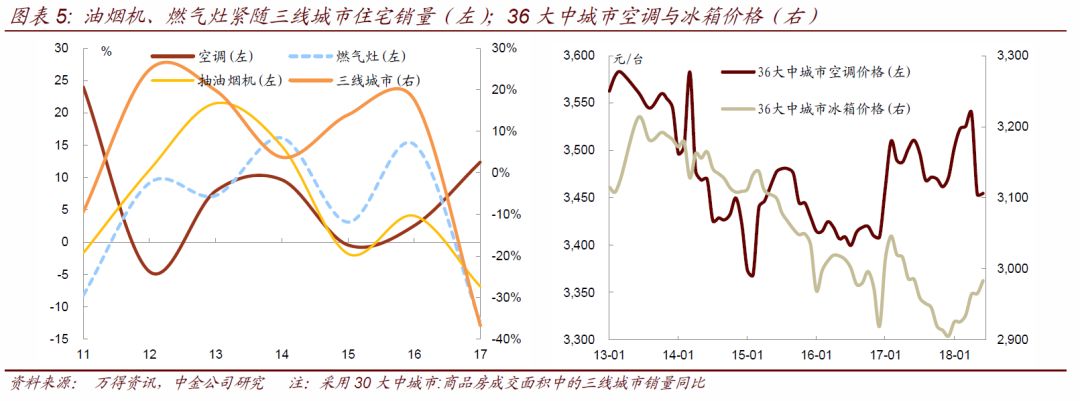

可以发现,彩电(包含CRT、LCD)销售和住宅销售总体较为密切,但在部分时点也会出现背离,主要反映消费升级力量。采用同样的方法,冰洗等白电与住宅销售的相关性不大,13年之前关系密切,13年之后基本脱钩(图表3),原因主要在于家电下乡政策在13年的终止(图表4左),此后冰洗的保有量趋于稳定,主要是更新升级需求驱动。对空调销量做同样处理,可见2010年前空调销售与地产走势背离,与前文的年度数据背离情况相似,背离是源于08年金融危机导致经济下行从而制约消费以及09年家电下乡政策实施提振家电销售(图表4右)。而让人疑惑的是,17年的空调销量尤其火爆(图11),远超于地产的销售,除了业内常说的天气炎热原因,是否与消费升级和折旧更新有关,进一步,到底有多大相关性?因此,拆解空调的需求来源对于判断空调销量的走势尤为重要。

由于安装的复杂性,厨电一般视为装修的一部分,更新动力有限,一般都是用到报废才会更换。因此厨电的驱动因素最简单:折旧需求和新房需求,而且折旧的时限较长,故厨电与地产(销售面积)的相关性更为紧密,16-17年地产周期分化在厨电的销量中也体现的最明显。16、17年三四线%,远高于一二线年初吸油烟机的销量有一个高峰,而且跟三线城市住宅销量更为紧密(图表5左)。由于不同城市住宅销售属性的差别,地产后周期也会有所差异:由于三四线销售以新房为主,而新房又以期房为主,所以装修一般滞后销售1-2年;而一二线主要是二手房(估计一、二线%),装修需求仅滞后销售1-2个季度。

而同样作为不可移动家电的空调,由于其产品的复杂度和使用的广度,更新需求也更多元,与地产的相关性更为松散,除了折旧需求和新房需求,还有产品升级需求。就空调本身的技术而言,有壁挂式、柜式和中央空调等形式,有静音、变频等技术。涉及家居需求升级而言,从一台扩展到两台、三台(一个卧室,到客厅安装空调,到每个卧室都安装空调),渗透率提升的过程伴随着购买改善性住房,空调的销量增长也是极为强劲。

我们用两种方法计算空调的住宅拉动需求,第一种方法是使用住房销售面积直接估计空调购买量,比如将住宅销售面积前置1年,然后假设套均面积(100平米)和套均购置台数即可计算出结果,计算公式为住宅拉动销量=住宅销售面积/100平米*住宅购置台数。但上面使用的住房销量仅仅是新房销售,装修需求也不局限于新房,二手房包括更新和新增需求,空调的住宅拉动需求比例因此被低估。以厨电为住宅相关需求的参照物,厨电的销量与住宅销售也存在一定的错位(图表1左)。

为了避免用新房销量代替总的住宅销量的代表性问题,以及套均面积等假设精度不高的问题,我们也将所有新购住宅标配的抽油烟机销量作为住宅(新房+二手房)销售的代理指标。因为一套房一般不止一台空调,但只安装一个抽油烟机,所以抽油烟机的销量增速可当作住宅相关需求的代替。从总销量中扣减住宅直接拉动的销量(用油烟机估计),就应该是空调升级相关的需求(当然也有折旧率的差异),这里升级包含了产品升级和居住升级(住房内安装更多空调,即渗透率提升)。

第二种方法的计算公式为住宅拉动销量=油烟机产量*67%*住宅购置台数(油烟机销量时间序列较短,用产量数据代替,内销占产量的比例基本在67%附近)。从数据结果上看,第二种方法计算的占比更为合理,大约占整体空调销量的60-70%,在15-16的地产销售大年,占比也达到最高。从第二种方法的住宅拉动销量占比减去第一种方法的占比,差值可以视为二手房装修引入的空调销量,以及厨电的更新换代需求。

用1减去第二种方法计算的住宅拉动销量占比,可以看做消费升级需求(虽然包括一部分折旧拉动的占比,但空调的实际使用的时间较长,占比可忽略;估计方法见文末;还包括酒店、办公楼等非住宅安装),这部分需求由于涉及存量住房,无法直接估计,所以用剩余项来反映。从总体趋势看,早在03年,空调渗透率较低、商品房销售较少的时代,消费升级需求占据绝对位置。随着空调在居民家中渗透率的提升,消费升级占比下降,尤其是在15-16的地产销售大年,消费升级需求的比重最低。

消费品升级需求的一个常用代理变量是空调单价,是指除渗透率提升之外的纯升级需求。中怡康的6月空调均价同比(使用6月空调均价的中点值是由于6月为空调销售旺季,代表性强)也年年在下降,与我们测算的消费升级占比的趋势相近,侧面验证算法2的可靠性(图表8左),16年单价同比开始转正,可能是由于三四线改善性住宅销量带动单品价格提升。

空调由于技术升级较少、更新换代较慢,消费升级更多是由渗透率提升驱动,所以地产拉动如果伴随着渗透率提升,销量的提升就显而易见。在15-17的地产销售热潮中,三四线的住宅销售会带动较强的空调需求,因为三四线的渗透率比较低(这也是市场上对油烟机销售大增的典型解读——从无到有,只是空调的升级需求更加隐蔽),有较大提升空间;而且我们在最近的报告中提到,棚改货币化实际为三四线的消费进行了现金补贴(用安置款购买家电的开支),实际购房的比例可能远低于货币化安置率,有调研表明全国平均约为20%,即80%的安置款都没有用于购房。

这就可以解释为何恰在2017年,空调的销量远超住宅销售的增速。然而一旦三四线地产开始走弱、棚改货币化趋缓,空调的销量也会承压。今年4月起空调价格同比下降,部分原因是今年空调库存高企,厂商降价去库存,AVC多个方面数据显示3月底空调库存超过4000万台,即便马上停产今年也难以消化这个库存量,因此空调股持续低迷(图表8右)。图6中,2017年消费升级的占比突增到接近一半,也说明三四线的家电消费已经难以用住宅销售解释,而必须诉诸棚改货币化拉动的改善性升级需求。

相比之下,随着居民对于食品品质要求和冷链技术的提升,冰箱的升级需求更为强烈,中怡康多个方面数据显示多门和对开门冰箱今年市场占有率上升,传统的两门、三门冰箱则被挤压,这点从36大中城市冰箱均价从18年开始逐渐提升也能够准确的看出(图表5右),冰箱的需求主要由消费升级拉动。

另一方面,随着精装修比例提高,地产商装修挑最便宜的电器,导致销售单价可能会会降低。部分精装房偷工减料,采用劣质家电(7月25日成都房管局被精装房维权群众包围),精装房或成为消化这波低端库存的力量,某一种意义上也算是消费降级的力量。

对于活动属性的冰箱、洗衣机,其更新和升级比较灵活:既可以日常更换,也可以从旧家搬进新家,因此销量也比不可移动的空调、厨电更为平稳,与地产的相关性不强(图表7左)。而且在2007年开始的家电下乡政策后冰洗和黑电已确定进入了更新需求为主的阶段,考虑8-10年的更新周期,未来1-2年内农村的更新需求会逐渐放量,预计新房销售对于这类家电的拉动效应将会降低。

一个更敏感的问题是,从家电购置可以透视中国的房屋空置率。不考虑更新、升级需求,在与住宅销售的关系上,可移动与不可移动家电的不同之处在于,住户搬进改善性住房后,可移动家电未必会随新房一起购买,可以直接搬进新家,对于旧房的家电,可能补齐(为了出租),或者直接空置,那么可移动家电与不可移动家电销售的差值就对应了住房空置率(假设各自的更新、升级需求彼此抵消)。举个例子,家庭购买的先后两套房子,一套自住,一套空置,都安装了抽油烟机,但只有自住房有(旧的)冰箱,空置房正常情况下不会再添置冰箱。所以二者的销量之差可某些特定的程度反映空置率的变化。

以图7右为例,冰洗的住宅拉动占比(近似于油烟机/冰洗)在2011年后开始上升,意味着住房空置率(与油烟机-冰洗正相关)开始上升。当然毋庸置疑,住房的升级也会伴随家电的升级,所以升级需要几乎与购房如影随形,旧冰洗多数时候也不会被搬进新家。更多问题就在于,家电下乡导致冰洗的销量远超抽油烟机(农村很多家庭不安装抽油烟机)。所以在家电下乡结束后,油烟机/冰洗才开始上升。而且冰洗已确定进入了存量市场,抽油烟机还在三四线和农村提高渗透率。所以二者的销量之差还不能严格反映空置率的变化。

据产业在线数据,中国空调对美出口约占总出口量的20%,约占总销量的8%,对美依赖度并不高,另外中国出口至美国的空调美国国内并无相关的制造商,因此美国短期内难以找到中国空调的替代品,加关税的代价最终将由美国消费者承担,美国当前不错的经济也使得需求不会一下子就下降,此外近期的人民币贬值更有助于中国对美出口空调,业内龙头公司还可通过转移生产基地至海外来躲避关税,因此综合而言,贸易战对中国空调行业影响不大。

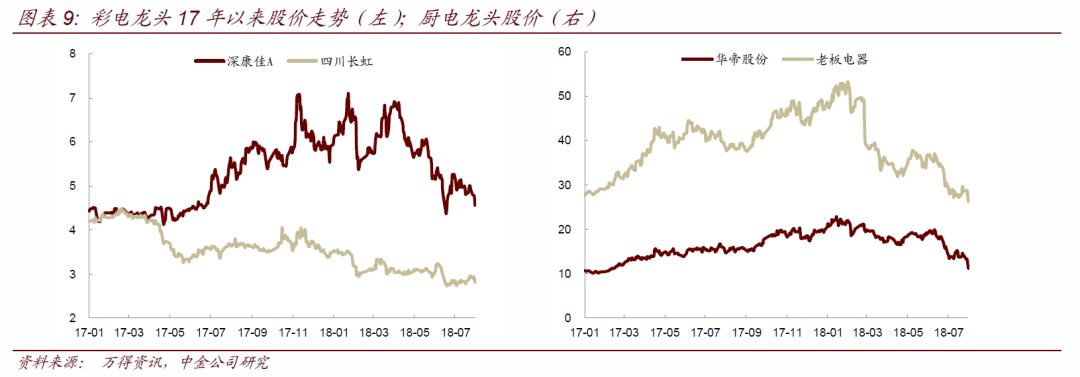

2018年初,家电股价见顶调整,体现受地产周期影响,家电行业景气度下降(图9)。在市场判断地产周期出现下行拐点的时候,地产、家电、家居板块会出现明显调整,领先于地产销售数据的调整。过去10年,受地产周期影响,家电、家居板块股价大幅调整的时间分别是2010年2季度、2011年3季度、2014年1季度和2018年上半年。股价的调整领先于房地产、家电、家居行业基本面的调整。

折旧对应的报废更新需求计算方式如下:空调存量=百户城市居民空调拥有量*城市户数/100+百户农村居民空调拥有量*农村户数/100。再假设空调的使用的时间是15年,每年有6.7%的空调因报废(折旧)需要购买,则折旧拉动销量=空调存量*6.7%。销量的剩余部分可看做消费升级拉动,消费升级销量=空调内销量-新房拉动销量-折旧销量。

计算的问题就在于,百户城市居民空调拥有量的统计口径在13年发生了变化(图中标红处),导致该指标骤减,进而影响存量估计,故该算法仅供参考。